新闻动态你的位置:开云官网切尔西赞助商(2025已更新(最新/官方/入口) > 新闻动态 > 开云体育(中国)官方网站从而在港股商场上进交运动-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

开云体育(中国)官方网站从而在港股商场上进交运动-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

2026-01-25 12:42 点击次数:78

01

A股门槛大幅升迁,IPO退出重荷

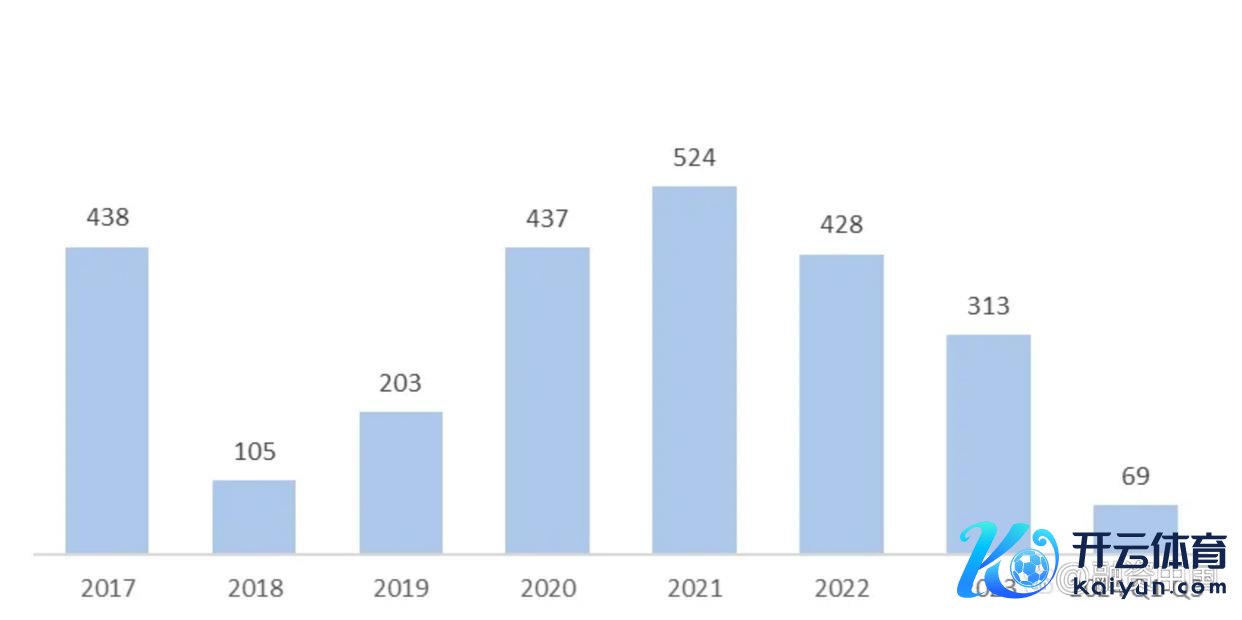

我国私募股权商场过往永远以A股IPO退出为主。2023年后,受到《证监会统筹一二级商场均衡优化IPO、再融资监管安排》(以下简称“827新规”)等政策影响,重叠2024年证监会与三大证券交往所不时发布的系列端正,A股上市门槛大幅提高,上市数量着落。凭据Wind数据,2024年前三季度共计仅有69家企业已毕IPO,较2023年同期的同比着落73.86%。第三季度A股仅有25家企业已毕IPO,较昨年同期的91家同比着落72.53%。

图表22:2017年-2024年第三季度中国A股IPO数量情况(单元:家)

信息来源:Wind,数据限度2024年9月30日

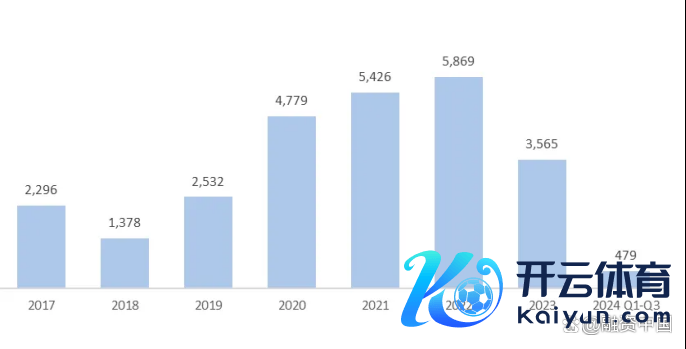

2024年A股IPO召募智商大幅着落趋势愈加彰着。2024年前三季度IPO首发召募金额共计为478.68亿元,同比着落85.21%。2024年第三季度IPO首发召募金额为153.75亿元,仅为昨年同期(1,139.56亿元)的八分之一。

图表23:2017年-2024年第三季度中国A股IPO首发召募情况(单元:亿元)

信息来源:Wind,数据限度2024年9月30日

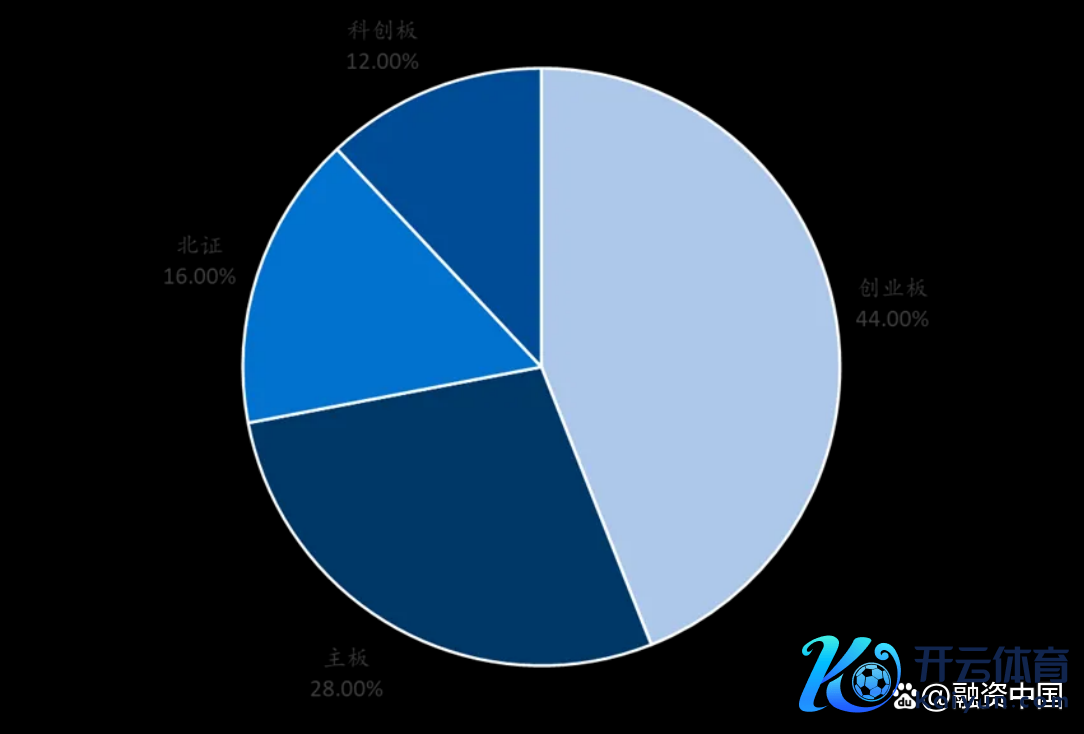

在IPO企业场地板块方面,在上市数量方面,2024年第三季度的上市企业主要鸠合在创业板。创业板第三季度共计有11家企业上市,主板共计有7家企业上市,北交系数3家企业上市,科创板有3家企业上市。

图表24:2024年第三季度A股IPO板块散播(按数量)

数据来源:Wind,数据限度2024年9月30日

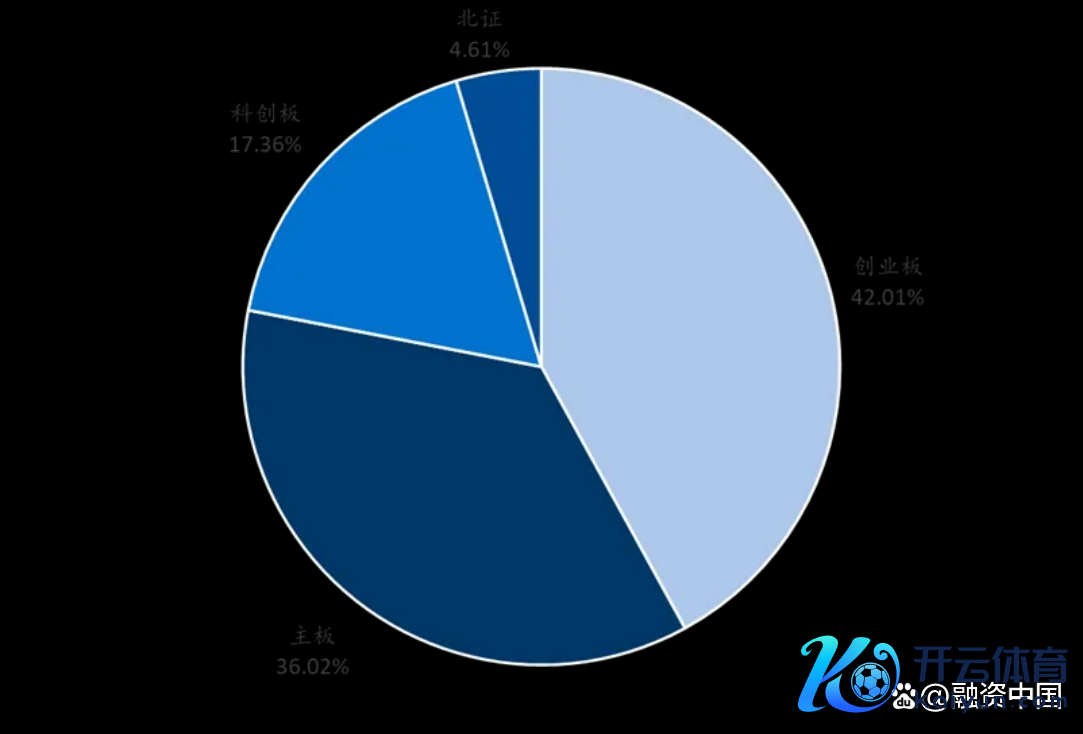

在募资金额方面,2024年第三季度创业板募资智商最强,共计首发召募金额共计为64.60亿元。主板募资智商次之,金额共计为55.38亿元。科创板共计召募金额为26.69亿元,北交所共计召募金额为7.08亿元。

图表25:2024年第三季度A股IPO板块散播(按金额)

数据来源:Wind,数据限度2024年9月30日

2024年第三季度A股首发召募金额前十大IPO的共计融资金额为92.56亿元,占本季度沿途IPO企业首发召募金额的60.20%。融资金额前十家企业新材料界限时势较多。

图表26:2024年第三季度A股首发召募金额前十大IPO情况

数据来源:Wind,数据限度2024年9月30日

02

港股IPO召募复苏,成为境外上市首选

受到A股上市受阻的影响,越来越多的企业选拔出海进行境外上市。2024年4月,国务院印发《对于加强监管综合风险股东老本商场高质料发展的多少观点》,提议“拓展优化老本商场跨境互联互通机制。拓宽企业境外上市融资渠谈,升迁境外上市备案解决质效”。同月,证监会发布《老本商场劳动科技企业高水平发展的十六项设施》,提议“维持科技型企业照章依规境外上市,落实好境外上市备案解决轨制,更好维持科技型企业境外上市融资发展”。在诸多维持境内企业赴境外上市的政策以及好意思联储降息的影响下,港股好意思股将不时迎来更多中企IPO。

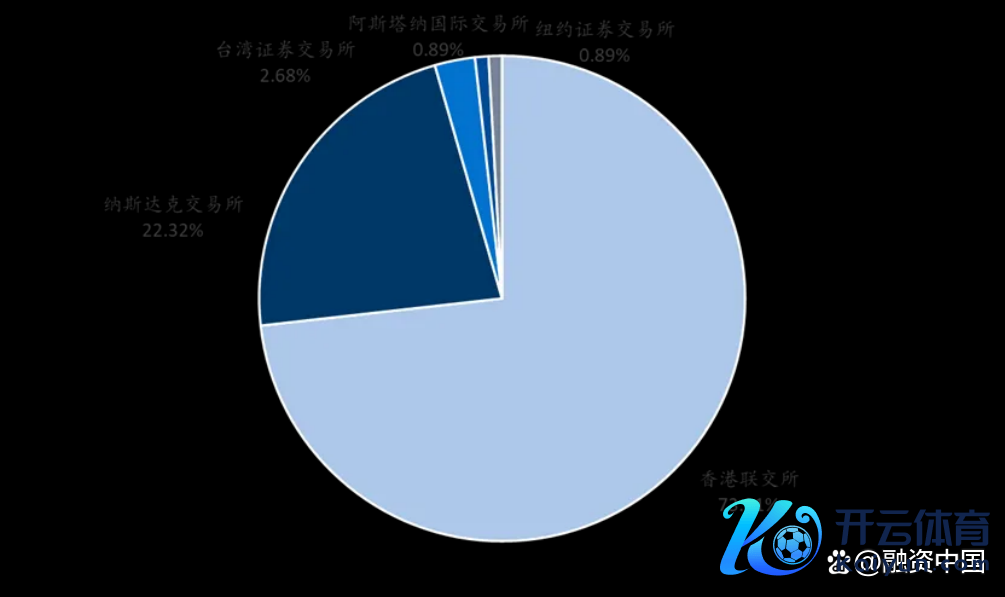

从2024年瞻望跨境上市的企业来看,港股已成为企业境外上市募资的首选。凭据中国证券监督解决委员会《境内企业境外刊行证券和上市备案情况》,限度2024年10月31日,共计有112家企业讲述境外上市[1]。其中,赴香港联交所上市的(以下简称“港交所”)备案企业[2]为82家,占比73.21%,赴好意思国纳斯达克交往所上市的备案企业为25家,占比22.32%。另外,赴台湾证券交往所上市的备案企业为3家,赴阿斯塔纳国际交往所上市的备案企业为1家,赴纽约证券交往所上市的备案企业为1家。

另外,有14家已在港交所上市企业向中国证监会提交了相关扩充港股全运动的备案苦求。港股全运动是指在港交所上市的中国企业不错全面将其内资股调换为港股,从而在港股商场上进交运动。这一政策旨在进一步股东老本商场的纠正,增多港股商场的流动性。

图表27:限度2024年第三季度中国跨境上市企业备案情况(按数量)

数据来源:中国证券监督解决委员会《境内企业境外刊行证券和上市备案情况》,数据限度2024年10月31日

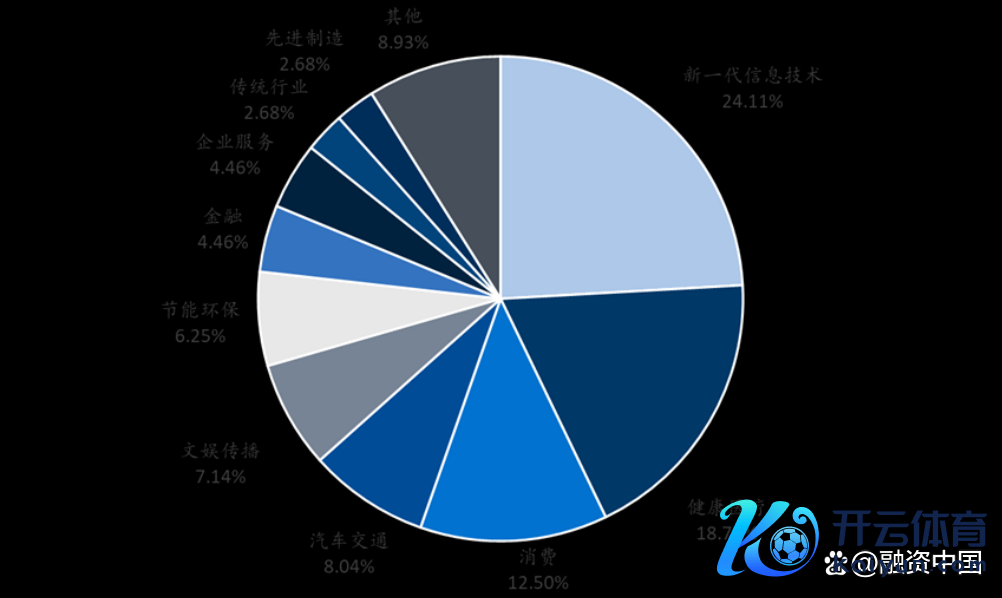

从瞻望跨境上市企业的行业来看,跨境上市企业所属行业包括新一代信息时刻界限(IC狡计、软件和信息时刻劳动等)、以及健康医疗(医疗劳动、生物制药等)为主。其中不乏一些耗尽界限、娱乐传播界限及西宾界限的企业。在现在A股偏好硬科技界限企业的大布景下,毛戈平、蜜雪冰城等耗尽界限品牌纷繁转战港股。

图表28:限度2024年第三季度中国跨境上市企业备案行业情况(按数量)

数据来源:中国证券监督解决委员会《境内企业境外刊行证券和上市备案情况》,融中数据,数据限度2024年10月31日

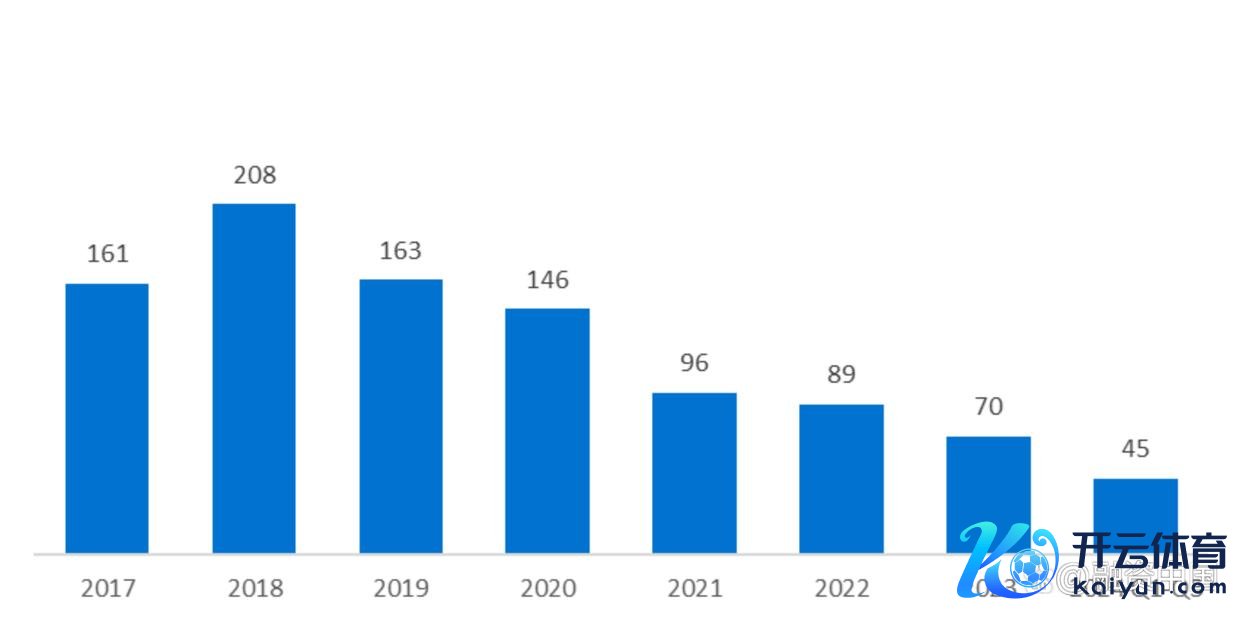

从2024年依然上市的企业来看,前三季度跨境上市的热度鸠合网罗在港股商场。凭据Wind数据,2024年前三季度,港股共计有45家企业上市,数量同比飞腾2.27%。

图表29:2017年-2024年第三季度港股IPO数量情况(单元:家)

数据来源:Wind,数据限度2024年9月30日

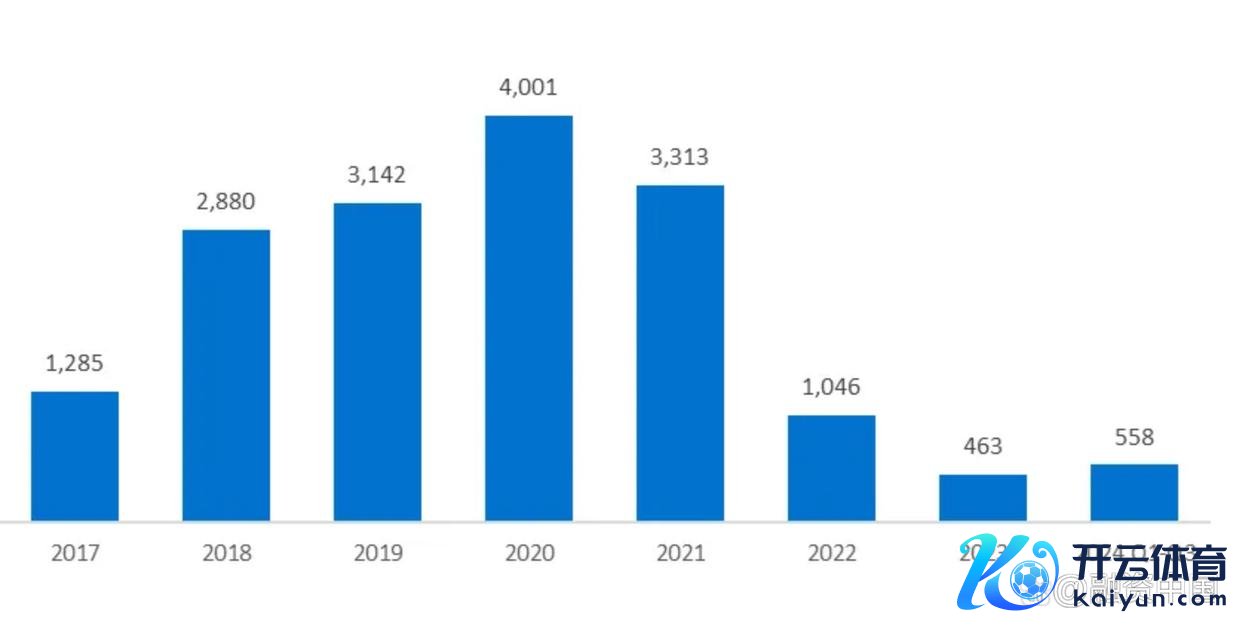

2024年港股的募资水平则获取极大的复苏,2024年前三季度港股IPO首发召募金额共计达到557.54亿港币,首发召募金额同比增长了124.02%,已开头2023年港股全年召募情况。

图表30:2017年-2024年第三季度港股IPO首发召募金额情况(单元:亿港币)

数据来源:Wind,数据限度2024年9月30日

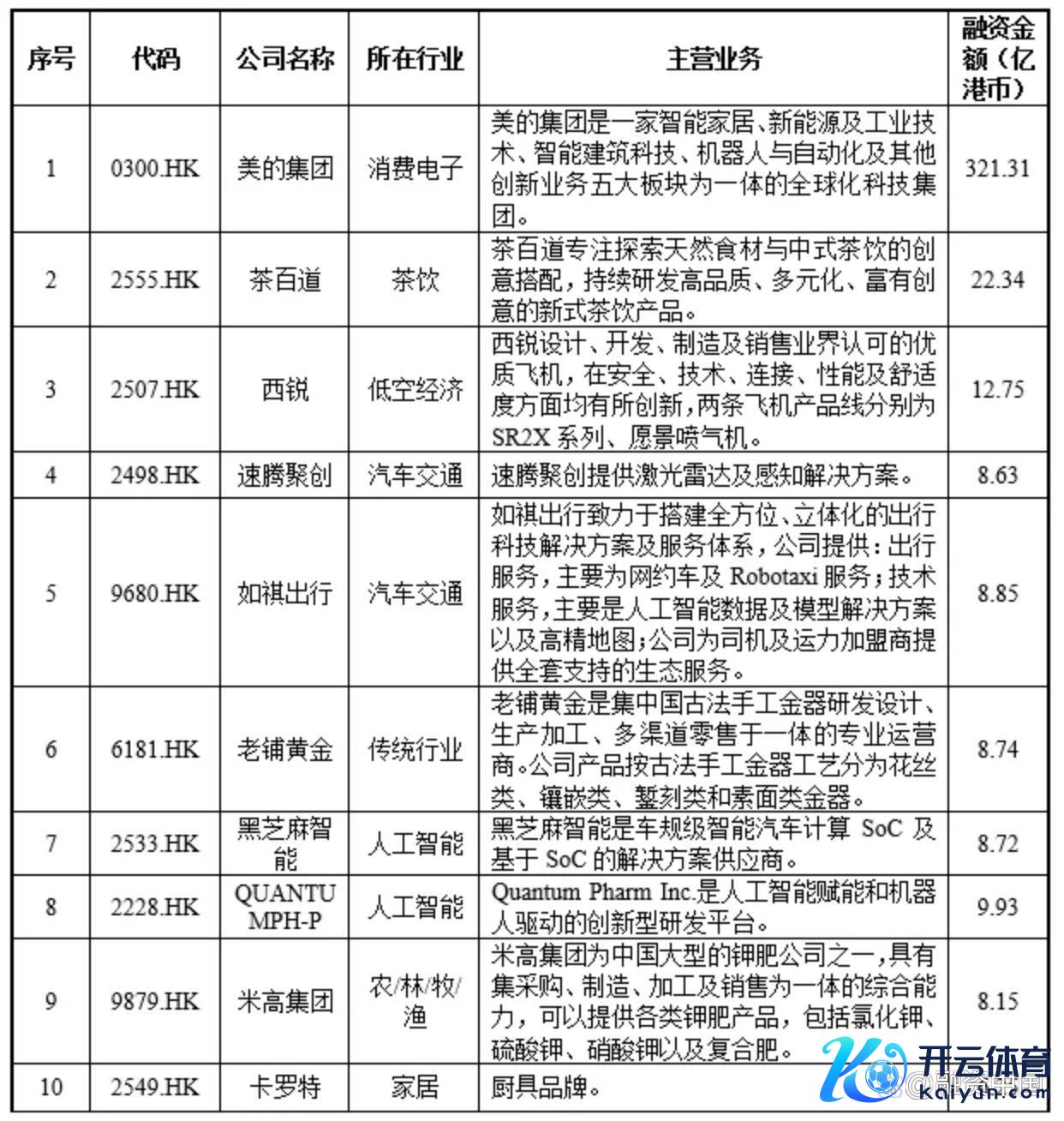

2024年第三季度港股首发召募金额前十大IPO的共计融资金额为415.66亿港币,占本季度沿途IPO企业首发召募金额的74.55%。融资金额前十家企业包括耗尽电子、耗尽、汽车交通、农林牧渔等界限。

图表31:2024年第三季度港股首发召募金额前十大IPO情况

数据来源:Wind,数据限度2024年9月30日

03

好意思股IPO慢慢还原,中概股出海趋势回暖

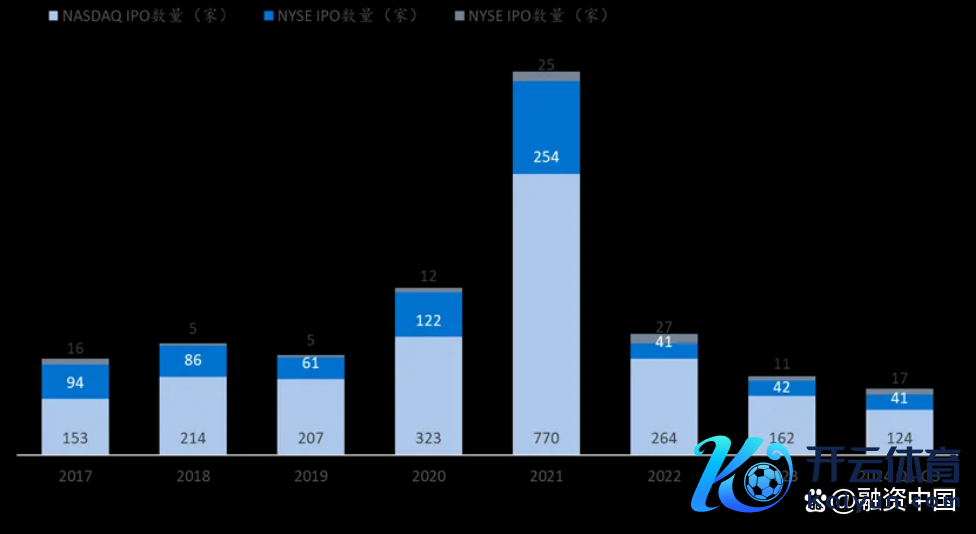

2024年前三季度,好意思股三大证券交往所的企业上市数量举座较少,前三季度共计有182只股票已毕IPO。其中,前三季度纳斯达克证券交往所共计有124只股票已毕IPO,同比着落6.06%;纽约证券交往所共计有41只股票已毕IPO,同比增长36.67%;好意思国证券交往所共计有17只股票已毕IPO。2024年全年,好意思股的上市数量瞻望将与2023年握平,仍未还原至2022年及之前各年的数量水平。

图表32:2017年-2024年第三季度好意思股IPO数量情况

信息来源:Wind,数据限度2024年9月30日

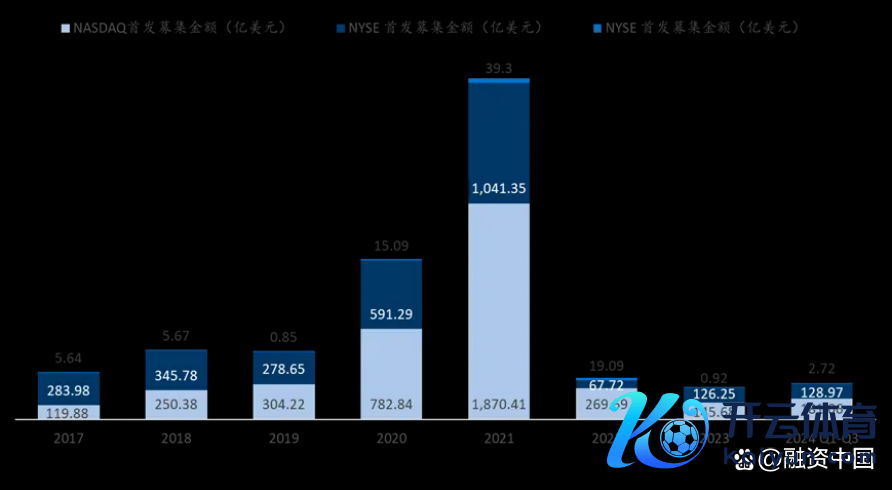

在召募智商方面,好意思股的召募智商有所还原,2024年前三季度共计召募312.75亿好意思元,同比飞腾32.64%。其中,前三季度纳斯达克证券交往所共计首发召募金额为181.06亿好意思元,同比飞腾40.59%;纽约证券交往所共计首发召募金额为128.97亿好意思元,同比上市21.02%。2024年全年好意思股的召募智商较2021、2022年均有所复苏,但与数量趋势交流,仍不足疫情前召募水平。

图表33:2017年-2024年第三季度好意思股IPO首发召募情况

信息来源:Wind,数据限度2024年9月30日

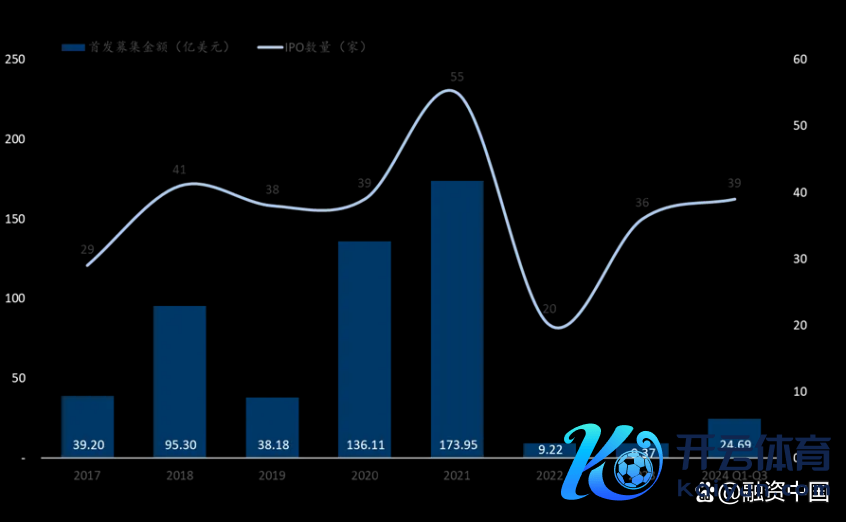

天然在好意思股商场举座未还原期许的影响下,2024年前三季度中概股IPO数量、金额总体不高。但2024年前三季度,中概股上市数量、金额均已开头2021、2022年全年情况。2024年,在商场经济及政策教授下,中国企业境外上市热度回升,科技型企业冲突国内A股的各项限度,增强融资智商,助力企业跨境发展。

图表34:2017年-2024年第三季度中概股IPO情况

信息来源:Wind,数据限度2024年9月30日

04

公共并购单笔金额趋高,猛抢优质软方向

永远以来,并购是私募股权投资的进击退出花样。2024年商场经济情况波动较大,公共存在大型企业收益增长未及预期。这些大型企业亟需收购第二弧线进行利润补充,而商场中同质的优质方向供不应求,因此2024年并购时势的金额趋高。

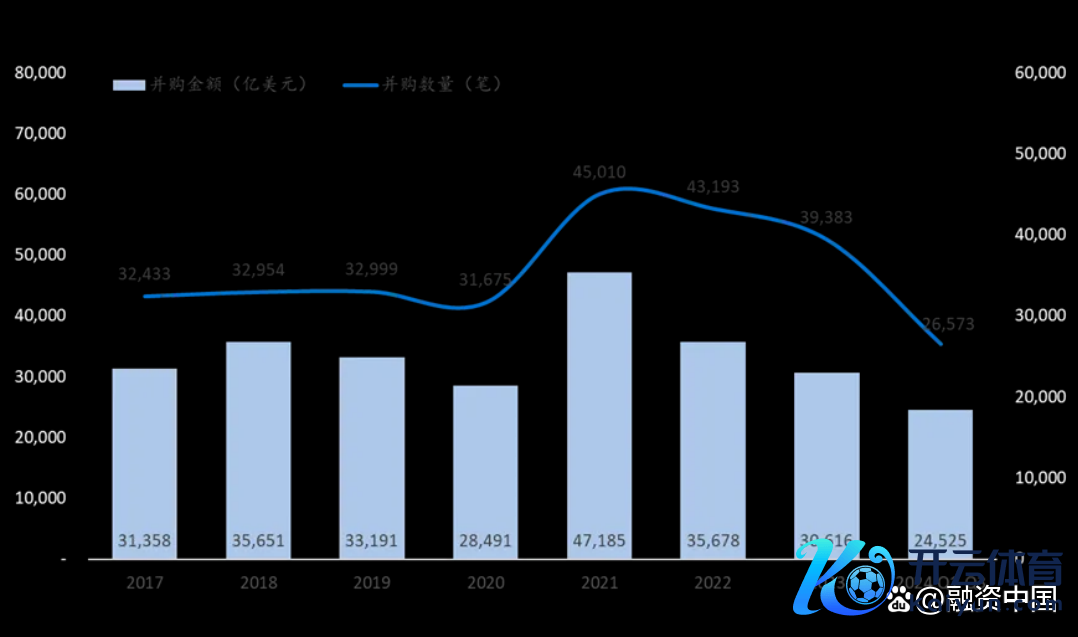

凭据Pitchbook数据,2024年前三季度,公共共计完成了26,573笔并购投资,数量同比着落了10.14%,而前三季度并购事件波及金额为24,525.18亿好意思元,同比飞腾了14.41%,资金向大额并购集中。从2024年第三季度来看,第三季度公共共计完成了8,166笔并购,数量同比着落了13.30%;波及金额为7,740.52亿好意思元,同比飞腾了12.17%,一样延续了金额趋势。

图表35:2017年-2024年第三季度公共并购情况

信息来源:Pitchbook,数据限度2024年9月30日

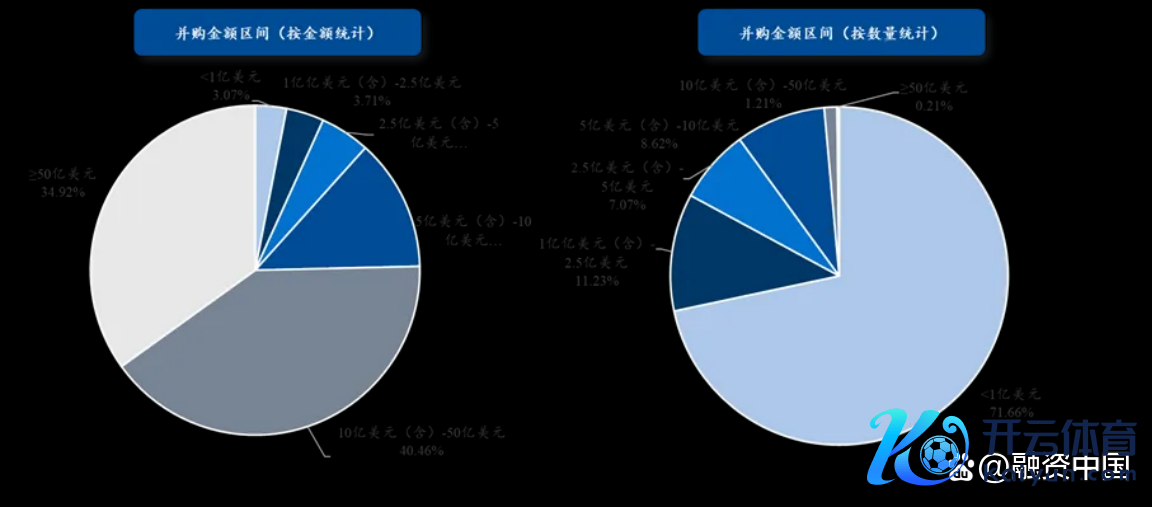

从第三季度并购时势场地的投资金额区间来看该趋势更为彰着。从并购事件的数量来看,单笔并购金额鸠合在1亿好意思元以下,金额小于1亿好意思元的并购事件数量占比高达71.66%。同期,仅有0.21%的并购事件,即17笔并购的金额高于50亿好意思元。而恰是这17笔投资,共计金额高达1,763.66亿好意思元,在第三季度沿途并购事件中的金额占比占到了34.92%。另外,10亿好意思元至50亿好意思元区间的数量占比一样较小,数量占比仅为1.21%,但该区间的并购事件金额占比为40.46%,在第三季度沿途并购事件中金额占比位列第一。

图表36:2024年第三季度公共并购金额散播情况

信息来源:Pitchbook,数据限度2024年9月30日

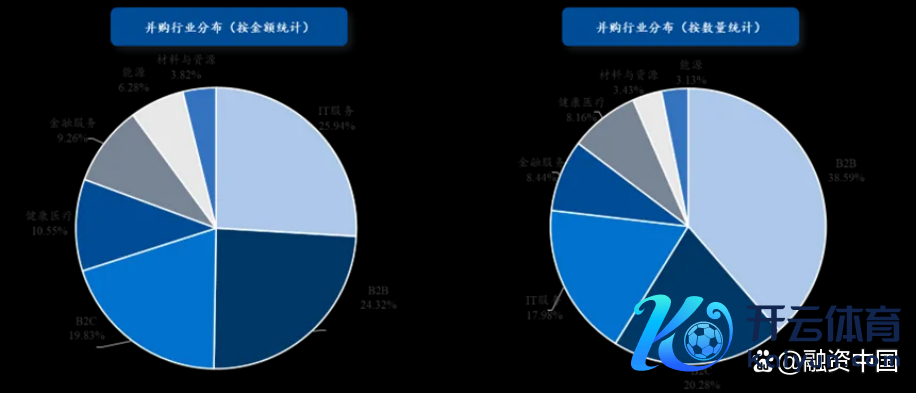

从行业来看,2024年第三季度这些并购企业主要散播于B2B、B2C及IT劳动等软件及劳动界限,在原来的总并购金额上差别同比增长了9。78%、35.92%和46.01%。另外,健康医疗的并购数量及金额依旧在慢慢增长,2024年第三季度的并购金额同比增长了4.00%。

图表37:2024年第三季度公共并购行业散播情况

信息来源:Pitchbook,数据限度2024年9月30日

05

中国并购强链补链,抄底外洋硬财富

在A股IPO放缓的大环境下,并购退出花样在我国愈发受到兴趣。在政策方面,2024年以来,并购重组政策的出台进一步提速。2024年4月,国务院发布《对于加强监管综合风险股东老本商场高质料发展的多少观点》(以下简称“《国九条》”),提议“加大并购重组纠正力度,多措并举活跃并购重组商场”。2024年9月,中国证监会发布了《对于长远上市公司并购重组商场纠正的观点》(以下简称“《并购六条》”),提议“饱读吹教授头部上市公司藏身主业,加大对产业链上市公司的整合,维持传统行业上市公司并购同业业或险峻游财富,加大资源整合,合理升迁产业鸠合度;维持私募投资基金以促进产业整合为主见照章收购上市公司。”

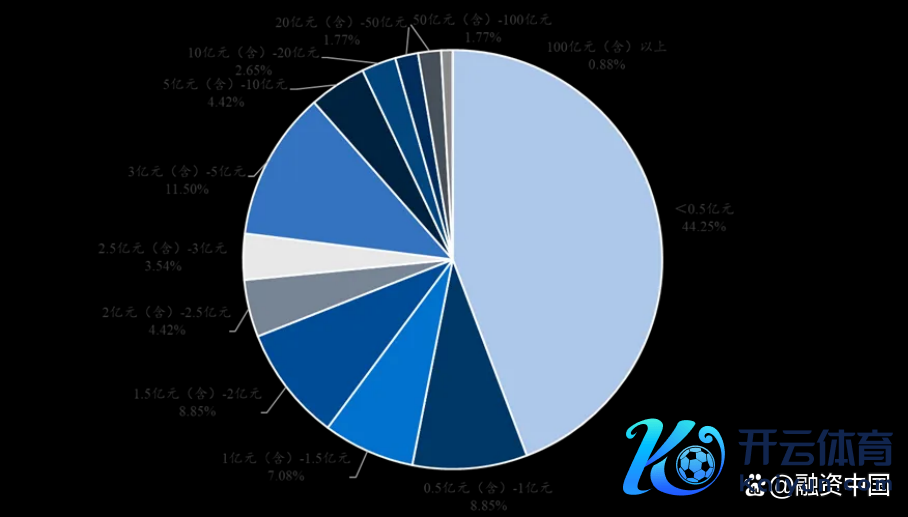

在各项政策维持下,2024年第三季度我国共计完成了113笔并购[3],波及金额为515.64亿元。与公共并购趋势相一致的是,我国的并购事件一样以小额并购为主,并购金额在5,000万元以下的数量占比为44.25%,并购金额在1亿元以下的数量占比为53.10%,依然开头一半。天然第三季度我国的并购金额也存在大额极值,与国际趋势的不同点在于,我国的上市公司并购步履不单是是为了企业里面现款流的彭胀,还包括完成国度策略和完善产业链的诉求。这使得2024年第三季度出现了百亿元以上限度的并购事件,这些大限度并购事件通常与国度策略精采探讨,聚焦在半导体和集成电路产业中。

图表38:2024年第三季度中国并购金额散播情况(按数量)

信息来源:融中数据,数据限度2024年9月30日

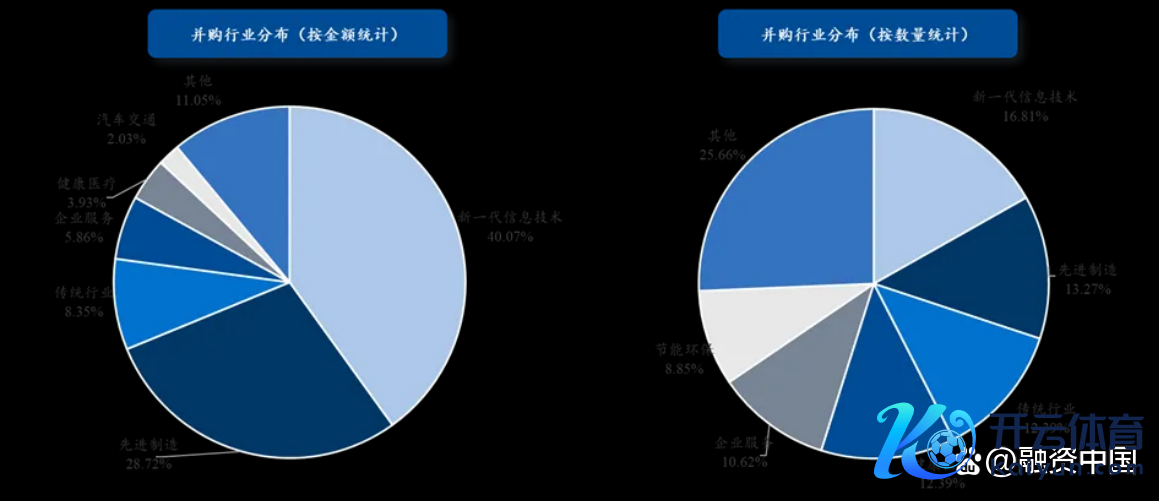

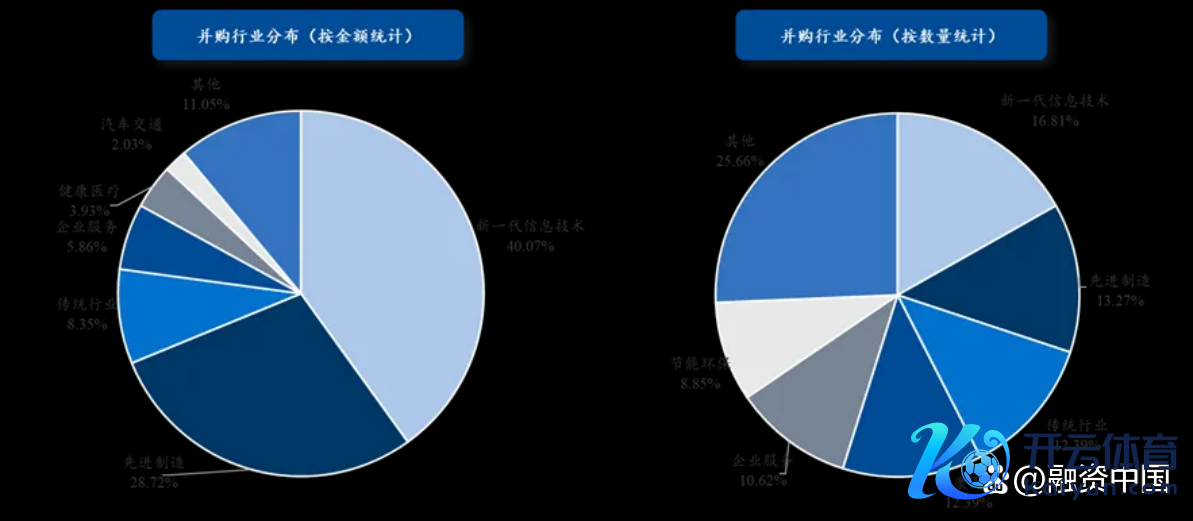

在行业散播方面,从大行业来看,2024年第三季度的并购时势不管从金额如故数量来看,均鸠合于新一代信息时刻、先进制造界限。这与中国政府股东半导体产业自主化和时刻翻新的策略主见相一致。跟着公共供应链的重构和国内商场需求的增长,这一界限的并购步履瞻望将连续保握活跃。

图表39:2024年第三季度中国并购行业散播情况(一级行业)

信息来源:融中数据,数据限度2024年9月30日

从细分界限来看,2024年第三季度的并购时势中,半导体和集成电路界限的并购时势金额断崖开头,金额占比为39.46%,数量占比为10.62%。企业劳动下的专科劳动界限和先进制造界限下的智能制造装备产业亦然并购热门,两大界限的数量占比一样为10.62%。这些界限的并购步履反应了中国企业在升迁劳动效果和制造智商方面的投资需求,以及对提高产业链附加值的诉求。另外,不少上市公司在商场周期实时势估值调理时辰收购外洋的生物制药、矿产时势。第三季度生物制药及贵金属/矿石时势的并购数量均有所飞腾,第三季度生物制药及贵金属/矿石时势的并购数量均为7.08%,中国企业在公共资源竖立和产业链延迟方面的握续进行策略布局。

图表40:2024年第三季度中国并购行业散播情况(二级行业)

信息来源:融中数据,数据限度2024年9月30日

[1] 其中,佳鑫国际资源投资有限公司拟两地同步上市。

[2] 此处统计数量指备案中景况的企业数量。

[3] 统计口径为2024年7月1日至2024年9月31日区间内上市公司露馅的已完成的并购事件开云体育(中国)官方网站。